大悅城:銷售數(shù)據(jù)存疑 與現(xiàn)金流反差大

2019-04-09 10:41:09 來(lái)源:中國(guó)經(jīng)濟(jì)網(wǎng)

2019年4月4日,大悅城控股集團(tuán)股份有限公司(以下簡(jiǎn)稱“大悅城”)發(fā)布公司2018年年度報(bào)告,大悅城原是中糧地產(chǎn)公司,在2019年1月將港股上市的大悅城地產(chǎn)并入后,于今年3月27日正式更名為大悅城。自此,囊括了原中糧地產(chǎn)和港股大悅城控股的大悅城目前已成為中糧集團(tuán)旗下包含物業(yè)開發(fā)銷售及商業(yè)物業(yè)自持的綜合性開發(fā)商。不過(guò),銷售大幅增長(zhǎng)對(duì)應(yīng)的卻是經(jīng)營(yíng)現(xiàn)金流入大幅下滑,大悅城全年的銷售數(shù)據(jù)存疑。

銷售金額大幅增長(zhǎng) 銷售回款卻大幅下降

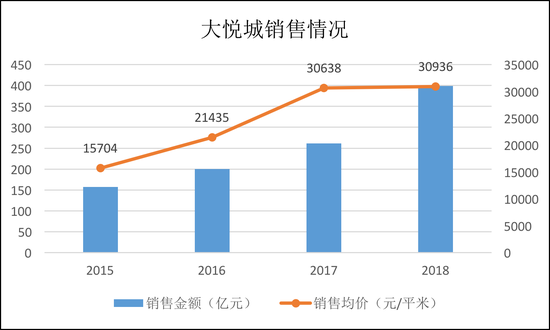

2015至2018年,大悅城,即原中糧地產(chǎn),銷售規(guī)模實(shí)現(xiàn)了較快的增長(zhǎng),2018年實(shí)現(xiàn)銷售398.64億元,同比增長(zhǎng)52.39%,實(shí)現(xiàn)簽約面積128.86萬(wàn)平米,較上年同期增長(zhǎng)50.93%,銷售均價(jià)與2017年持平,都在3萬(wàn)出頭的水平。

考慮到公司近幾年的銷售均保持良好的增速,而2018年的結(jié)算收入?yún)s出現(xiàn)了僅增長(zhǎng)0.55%的意外情況,這從公司近三年的存貨周轉(zhuǎn)率能看出些端倪。大悅城近三年存貨周轉(zhuǎn)率明顯下降,由2016年的0.35下降至去年的0.21,側(cè)面印證了公司整體開工結(jié)算節(jié)奏偏慢的情況。

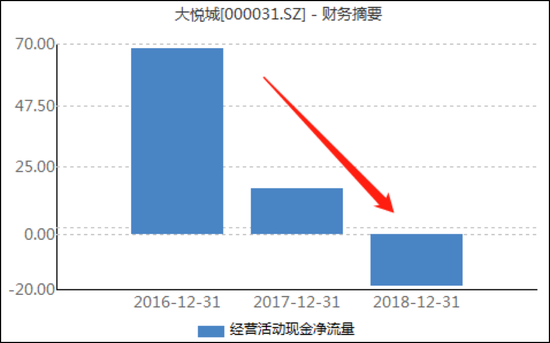

無(wú)獨(dú)有偶,除了竣工結(jié)算不及預(yù)期,公司全年的銷售回款、現(xiàn)金流似乎也出了一些“意外”。值得注意的是,大悅城全年經(jīng)營(yíng)現(xiàn)金流凈額為凈流出狀態(tài),凈流出18.64億元,為近三年來(lái)首次流出。而這是在公司全年拿地力度明顯放緩、銷售大增52.39%的情況下發(fā)生的。

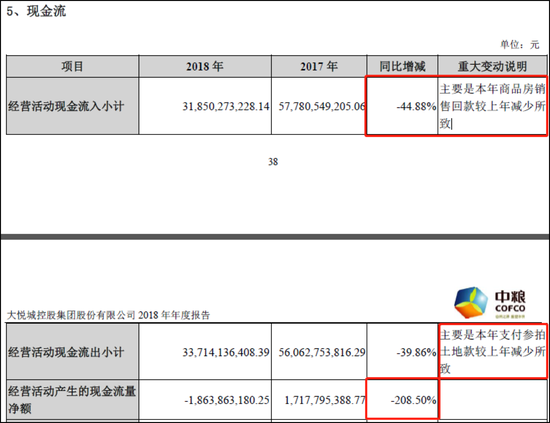

據(jù)克而瑞數(shù)據(jù)顯示,大悅城2018年拿地金額僅為92億元,與2017年385億元的拿地規(guī)模相比大幅下降,從公司年報(bào)中關(guān)于經(jīng)營(yíng)現(xiàn)金流出情況的說(shuō)明可佐證,下圖所示。即使按照年報(bào)中所述,拿地金額僅僅是下降,具體金額并未公布的情況下,公司全年實(shí)現(xiàn)超過(guò)50%的銷售增速,現(xiàn)金流入?yún)s為負(fù)增長(zhǎng)44.88%,年報(bào)所述原因?yàn)殇N售回款較上年度減少,前后反差較大。

眾所周知,商品房銷售無(wú)非兩種方式,一種是現(xiàn)房銷售,一種為期房銷售。現(xiàn)房銷售一般直接產(chǎn)生銷售收入并計(jì)入當(dāng)期營(yíng)收,而期房銷售則記成合同負(fù)債計(jì)入預(yù)收賬款。公司2018年銷售額高達(dá)398.64億元,而公司全年結(jié)算收入及賬面預(yù)收賬款之和才僅364億元,也達(dá)不到2018年的銷售規(guī)模。這還沒(méi)有將往年銷售的商品房在2018年結(jié)算以及往年留存的預(yù)收賬款計(jì)算在內(nèi)。由于銷售數(shù)據(jù)并不計(jì)入報(bào)表,這不得不讓投資者對(duì)銷售數(shù)據(jù)的真實(shí)性產(chǎn)生疑慮,或者公司2018年的銷售回款率可能很低。

中糧地產(chǎn)階段性高毛利或難持續(xù)

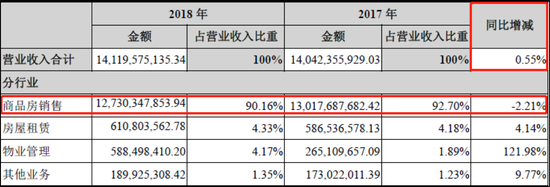

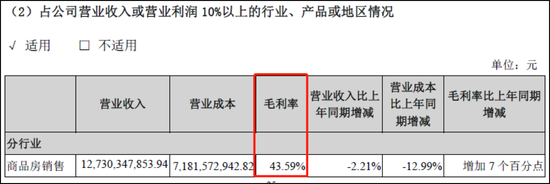

2018年,大悅城全年實(shí)現(xiàn)營(yíng)業(yè)收入141.2億元,較上年同比僅增長(zhǎng)0.55%,其中商品房結(jié)算收入占總營(yíng)收的90.16%,多年來(lái)一直維持的90%以上。而正是由于全年商品房結(jié)算收入同比下滑2.21%,拖累了公司全年?duì)I收增速。

不過(guò)得益于同期商品房結(jié)算成本同比下降12.99%,這大幅提升了該業(yè)務(wù)的毛利率達(dá)7個(gè)百分點(diǎn),使得大悅城全年?duì)I業(yè)成本僅81.18億元,同比下降9.21%,公司整體毛利率提升至近年來(lái)最高的42.51%,其中商品房銷售毛利率高達(dá)43.59%。

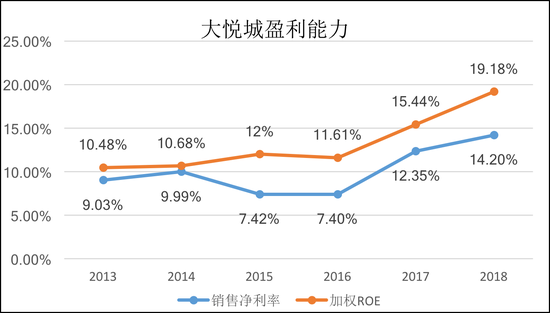

大悅城2018年實(shí)現(xiàn)利潤(rùn)總額28.57億元,凈利潤(rùn)20.04億元,歸屬于上市公司股東凈利潤(rùn)13.89億元,同比增長(zhǎng)46.91%。如上所述,在營(yíng)收基本沒(méi)有增長(zhǎng)的情況下,公司利潤(rùn)實(shí)現(xiàn)大幅增長(zhǎng)的主要原因?yàn)榻Y(jié)轉(zhuǎn)的商品房資源毛利較高,凈利潤(rùn)率同比增加所致。結(jié)算項(xiàng)目利潤(rùn)率高也使得公司整體ROE明顯上升。加權(quán)平均凈資產(chǎn)收益率19.18%,較上年同期增加3.74個(gè)百分點(diǎn),也為近年來(lái)新高水平。

值得注意的是,大悅城43.59%的毛利率在目前已披露2018全年業(yè)績(jī)的A股上市房企中僅次于陸家嘴和陽(yáng)光股份,即使包含港股上市房企,這一毛利率水平也是名列前茅。考慮到房地產(chǎn)開發(fā)行業(yè)的一般成本及利潤(rùn)構(gòu)成情況,在扣除土地成本及建設(shè)安裝成本之后能實(shí)現(xiàn)如此之高的毛利率存在一定的偶然性,新城控股近年來(lái)以拿地價(jià)低且盈利能力強(qiáng)實(shí)現(xiàn)了快速發(fā)展,但2018年新城控股的毛利率也僅有36.69%。大悅城在過(guò)去幾年的銷售毛利率也都在36%左右,2018年卻大幅上升7個(gè)百分點(diǎn)。偶然的高毛利一方面是過(guò)去一年利潤(rùn)保持較好增速的原因,但另一方面也會(huì)成為未來(lái)的業(yè)績(jī)基數(shù)壓力。

偶然高毛利的背后,是連續(xù)多年的銷售增長(zhǎng)與結(jié)算收入意外“卡殼”的反差,這讓高毛利顯得更為偶然。

銷售大增且減少拿地 公司杠桿率不降反升?

通常來(lái)說(shuō),減少拿地、加大銷售往往對(duì)應(yīng)的是房企降杠桿,而截止年底,大悅城資產(chǎn)負(fù)債率84.91%,凈負(fù)債率171%,較2017年139%還有所上升。其中賬面資金120億元,短期借款25.25億元,一年內(nèi)到期的非流動(dòng)負(fù)債為37.48億元,長(zhǎng)期借款為234.05億元,應(yīng)付債券58.77億元。可見(jiàn),公司杠桿上升的原因主要是由于公司的長(zhǎng)期債務(wù)大幅上升,長(zhǎng)期借款及應(yīng)付債券由2017年的141.4億元上升至292.8億元,同比大幅增長(zhǎng)107%。在拿地減少,銷售大增的情況下,為何大悅城卻仍要大額融資?

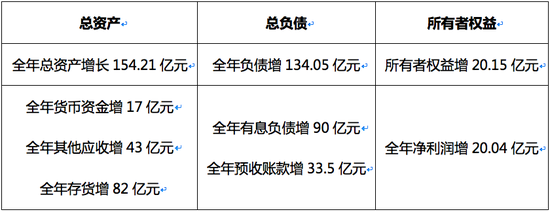

梳理公司2018年資產(chǎn)負(fù)債表,主要科目變化如下表所示,公司的負(fù)債增加項(xiàng)主要來(lái)自于融資及預(yù)收賬款,資金去向主要包括貨幣資金、其他應(yīng)收、存貨。

其中,查看財(cái)報(bào)附注發(fā)現(xiàn),其他應(yīng)收款多為關(guān)聯(lián)企業(yè)往來(lái)款,即大悅城借給關(guān)聯(lián)企業(yè)的其他應(yīng)收款。

按公司年報(bào)陳述,公司銷售398.64億元,卻并沒(méi)有帶來(lái)預(yù)收賬款的大幅增加,全年預(yù)收賬款僅增加33.5億元。甚至如文中上一小節(jié)中所述,賬面已售款項(xiàng)與結(jié)算收入之和都不能覆蓋如此銷售量。

且全年近400億的銷售,即使回款率僅有70%,也有280億元的資金回到賬面,280億元也足夠覆蓋存貨增量、其他應(yīng)收及結(jié)算營(yíng)收,如此看來(lái),公司根本沒(méi)有必要再去額外融資90億元,增加公司杠桿及財(cái)務(wù)費(fèi)用。

總體而言,2018年大悅城的銷售數(shù)據(jù)存疑,或者公司的銷售回款率可能很低。(肖恩/文)

.

.

.

財(cái)經(jīng)快報(bào)網(wǎng) http://news.17car.com.cn/

相關(guān)閱讀

- (2015-05-21)“天河一號(hào)”破解超算運(yùn)營(yíng)難題 實(shí)現(xiàn)收支平衡

甲醇汽車真的來(lái)了!它好買嗎?好開嗎?

甲醇汽車真的來(lái)了!它好買嗎?好開嗎?

共享單車押金管理將迎新規(guī) 你的押金多久能退?

共享單車押金管理將迎新規(guī) 你的押金多久能退?

奔馳自燃八個(gè)月后維權(quán)無(wú)果,賠償方案為何廠商說(shuō)了算

奔馳自燃八個(gè)月后維權(quán)無(wú)果,賠償方案為何廠商說(shuō)了算

透視紅包背后的消費(fèi):越來(lái)越多三四線城市的居民敢花

透視紅包背后的消費(fèi):越來(lái)越多三四線城市的居民敢花

鄭州銀行推薦客戶辦POS機(jī)收押金1千元 申請(qǐng)退機(jī)銀行

鄭州銀行推薦客戶辦POS機(jī)收押金1千元 申請(qǐng)退機(jī)銀行